Tiền là thứ cần thiết để sống một cuộc sống tiện nghi và đầy đủ .

Một ngày nào đó bạn sẽ kết hôn, nuôi con, mua nhà riêng và thậm chí đi du lịch vòng quanh thế giới sau khi nghỉ hưu!

…Mặc dù có rất nhiều sự kiện và thử thách trong cuộc sống mà bạn muốn thử, tại sao không nghĩ về số tiền trong tương lai của mình để một ngày nào đó biến ước mơ của bạn thành hiện thực ?

Point 1: Chi phí sinh hoạt sẽ ngày càng tăng trong tương lai

Nguyên nhân 1: Tăng phí bảo hiểm xã hội và thuế

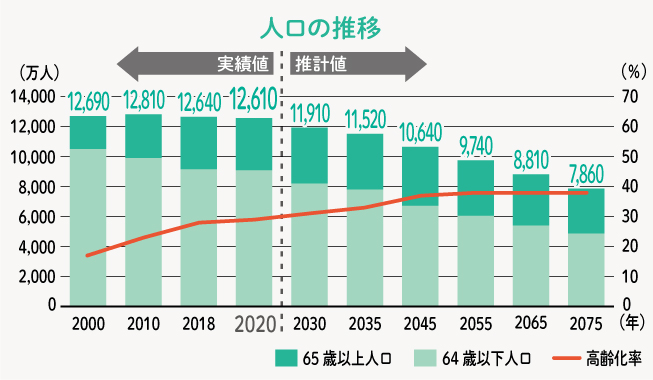

Theo các số liệu thống kê xu hướng dẫn số của Bộ nội vụ và Truyền thông Nhật Bản, do tỷ lệ sinh giảm và dân số già đi nên tỷ lệ người dưới 64 tuổi sẽ giảm và tỷ lệ người trên 65 tuổi sẽ tăng lên. Nói cách khác, mặc dù số lượng người đi làm giảm nhưng số người cần trợ cấp an sinh xã hội sẽ tăng lên và để bù đắp cho điều này, phí bảo hiểm xã hội và thuế bình quân đầu người dự kiến sẽ còn tăng hơn nữa so với hiện nay.

Nguyên nhân 2: Giá cả tăng từ giảm phát đến lạm phát

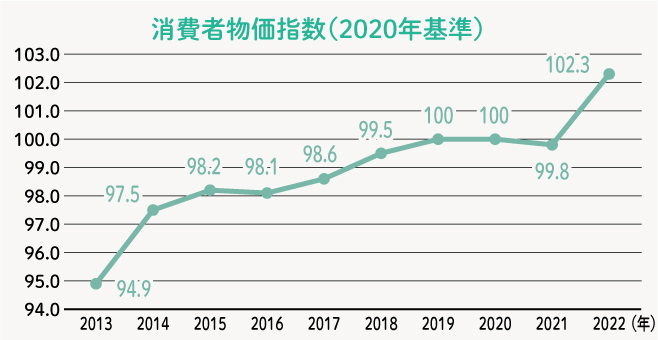

Kể từ năm 2013, giá cả (giá hàng hóa và dịch vụ) đã có xu hướng tăng. Khi giá cả tăng lên, số tiền cần thiết cho sinh hoạt cũng sẽ tăng lên.

Hiểu một cách đơn giản như sau,10.000 yên năm 1965 có giá trị khoảng 40.000 yên vào năm 2021, điều đó có nghĩa là giá đã tăng khoảng 4,2 lần trong khoảng 57 năm và đồng tiền đang bị mất giá trị theo thời gian.

Nguồn: Trang web của Ngân hàng Nhật Bản

Lãi suất gửi ngân hàng cũng rất thấp nên dù có tiết kiệm tiền cũng khó tích lũy được.

※Lãi suất ở nhật chỉ ở khoảng 0,0001~0,1%(tùy ngân hàng và số tiền gửi) Trong tình hình “chi phí sinh hoạt ngày càng tăng” + “tiền tiết kiệm cũng không tăng do lãi suất thấp” như hiện nay, việc quản lí tài chính cá nhân trở nên quan trọn hơn bao giờ hết.

Point 2: Các sự kiện trong cuộc sống đòi hỏi một số tiền lớn.

Làm thế nào để chuẩn bị tiền cho các sự kiện dự kiến trong tương lai ?

Cho đến nay, những sự kiện lớn trong cuộc đời như kết hôn, sinh con, học hành con cái, mua nhà, chi phí sinh hoạt sau khi nghỉ hưu được coi là chuyện thường tình của nhiều người. Tuy nhiên, trong những năm gần đây, khi lối sống ngày càng đa dạng hơn, sự kết hợp các sự kiện trong cuộc sống của mỗi cá nhân cũng trở nên đa dạng hơn. Vì lý do này, điều quan trọng hơn bao giờ hết là hình dung một kế hoạch phù hợp với lối sống của bạn, hiểu các sự kiện liên quan và số tiền cần thiết ngay từ giai đoạn đầu và chuẩn bị số tiền phù hợp.

Bằng cách sắp xếp “làm gì”, “khi nào” và “bao nhiêu tiền”, bạn có thể tạo ra một “kế hoạch tài chính”. Bằng cách lập trước một kế hoạch tiền bạc, bạn sẽ có thể thấy rõ mình cần chuẩn bị bao nhiêu tiền vào thời điểm nào và sẽ dễ dàng hình dung hơn các phương tiện và phương pháp chuẩn bị tiền từ góc độ dài hạn.

Bên dưới là bảng tham khảo về chi phí cho life event.

Kết hôn

Chi phí nuôi con

Tiền mua nhà

Tiền nghỉ hưu

※Theo số liệu của thống kế của trung tâm văn hóa bảo hiểm nhân thọ năm 2022. Số liệu chỉ mang tính tham khảo.

Nếu bạn có thể lập kế hoạch tài chính và chuẩn bị sẵn tiền , bạn sẽ có thể khiến sự kiện diễn ra suôn sẻ và đáng tin cậy hơn.

Hãy tiếp tục bài học tiếp theo ở [lesson 2: Định nghĩa “lại” về đầu tư] ở link bên dưới.

Comments